Présentation

Le Plan d’Épargne en Actions (PEA) est un outil d’épargne défiscalisé qui permet aux épargnants de se constituer une épargne à long terme au travers d’investissement dans des actions européennes.

Le PEA permet aux particuliers de gérer un portefeuille de valeurs mobilières tout en bénéficiant d’un régime fiscal avantageux, sous certaines conditions. Après une détention de 5 ans, les gains et les plus-values issus des placements sont exonérés d’impôt sur le revenu. Cependant, ils demeurent soumis aux prélèvements sociaux (17.2%).

Il existe trois types de PEA :

- Le PEA classique, disponible en version bancaire ou assurance.

- Le PEA-PME/ETI, spécialement conçu pour les titres des Petites et Moyennes Entreprises (PME) et des Entreprises de Taille Intermédiaire (ETI).

- Le PEA jeunes, qui s’adresse aux jeunes âgés de 18 à 25 ans (plafond de versement de 20 000 €)

Les conditions d’ouverture du plan, les titres admissibles, les modalités de versement, de retrait et de bénéfice des avantages fiscaux sont réglementées et seront détaillés dans les sections suivantes.

Caractéristiques

Le PEA est destiné aux personnes physiques, majeures, fiscalement domiciliés en France. Le plan d’épargne en action présente certaines caractéristiques.

Caractéristiques essentielles du PEA

Limité à un seul PEA

Comme pour certaines enveloppes d’épargnes, un seul PEA peut être souscrit par personne. Il est possible de détenir un PEA PME/ETI en complément d’un PEA classique

Epargne plafonnée

Le PEA est un plan d’épargne réglementé, à ce titre, les versements maximums cumulés sur le PEA sont plafonnés à 150 000 € et ce, depuis l’origine. Ce plafond n’est pas cumulable avec le PEA PME/ETI, qui lui est de 225 000 €. Cela veut dire que le plafond maximum pour les deux sera de 225 000 €.

Actions européennes

Le PEA permet à son titulaire d’acquérir des actions européennes, mais pas seulement. Il est possible d’acquérir, au travers du plan, des parts d’OPCVM, OPCI, ETF…

Exonération d’impôt

L’avantage fiscal du PEA est relativement puissant. Il permet à son titulaire d’être exonéré d’impôt sur le revenu sur la plus-value réalisée de l’acquisition de ses titres. Cette exonération ne sera acquise qu’à maturité fiscale du plan, c’est-à-dire au terme de sa cinquième année après ouverture et au premier euro investi.

Gestion simplifiée

Il est possible d’opter pour une gestion libre, c’est-à-dire avoir la gestion seule dans l’acquisition et la vente de titre au sein de son PEA, ou bien, de déléguer la gestion à un professionnel qui se chargera de le faire, cela est communément appelé la gestion sous mandat.

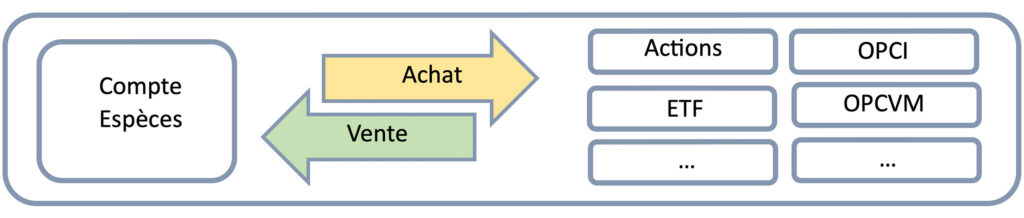

Fonctionnement

Le PEA est une enveloppe d’épargne composé d’un compte espèce, qui recevra les fonds, au travers lequel les acquisitions de titres se feront. Les sommes issues de la cession d’un ou plusieurs titres iront se loger dans le compte espèce du plan.

Schéma du fonctionnement d’un Plan d’Épargne en Action :

La vente de titres n’entraine pas le versement automatique sur le compte courant, il faudra retirer du compte espèce du PEA et transférer le montant vers son compte courant.

⚠️ Attention, les retraits avant cinq ans après l’ouverture du plan peuvent entrainer la clôture du PEA.

| Avant 5 ans | Après 5 ans |

|---|---|

| Tout retrait entraine la clôture du plan et la perte de l’antériorité fiscale lié au PEA | Tout retrait peut être effectué sans crainte de clôture du plan |

Fiscalité

La fiscalité du PEA est particulière car elle n’intervient qu’en cas de retrait du comptes espèces et non à la cession de titres ou annuellement. La maturité fiscale du PEA est de cinq ans après ouverture du plan et au premier euro investit. Un PEA qui n’a jamais servi à l’acquisition de titres ne mettra pas en route son compteur d’antériorité fiscale.

| Avant 5 ans | Après 5 ans |

|---|---|

| Flat Taxe 30 % sur la plus-value : PFU à 12.8 % PS à 17.2 % | Exonération d’impôt, Redevable des prélèvements sociaux sur plus-value |

Avantages & inconvénients

| Avantages | Inconvénients |

|---|---|

| Accessible à tous | Risque de perte en capital |

| Fiscalité avantageuse à maturité fiscale du plan (5 ans) | Plafonnée |

| Gestion libre ou déléguée | Frais liés aux différents supports d’investissements |

| Possibilité de transfert du plan | Non transmissible |

| Possibilité de rente viagère | Soumis à l’effet des marchés financiers |

| Gains potentiellement élevés | Un seul PEA par personne |

Exemple pratique

👱♂️ Monsieur MARTIN, souhaite acquérir des actions françaises et décide d’ouvrir un PEA pour le faire. Les actions acquises, il réalise quelques temps plus tard une superbe plus-value grâce à son investissement. Monsieur MARTIN sait que s’il récupère le capital sur son compte courant, cela entrainera la clôture de son PEA qui a moins de cinq ans. Il décide de ne pas vendre ses titres tout en sachant qu’il peut le faire et conserver le produit de la vente au sein du compte espèce du PEA.

Les années passent et son action française ne se porte plus aussi bien qu’auparavant. Monsieur MARTIN est aujourd’hui en perte. Cela fait maintenant six ans qu’il détient son PEA et qu’il peut retirer sans risque de clôture de son plan d’épargne.

Crédit photo : ©Austin Distel sur Unsplash

Questions fréquentes

- Quels sont les frais liés à l’investissement au travers d’un PEA.

Les frais sont divers et dépendent, en général, du montant de la transaction effectuée. Les frais d’achats et les droits de garde sont les principaux frais que l’on retrouve dans un PEA classique, des frais supplémentaires peuvent s’ajouter sur les mandats de gestion. Ils varient d’un établissement à l’autre.

- Je n’arrive pas à investir sur une action européenne au sein de mon PEA, je ne comprends pas pourquoi.

Il est possible que le gestionnaire de votre PEA ne propose pas certaines actions à l’achat. Renseignez-vous auprès de la société en question pour leur demander s’il est possible de référencer l’action que vous souhaitez. Tous les PEA ne proposent pas les mêmes offres.

- J’ai un PEA et un PEA PME/ETI, quel est mon plafond de versement maximum ?

Le plafond maximal de versement sur le PEA est de 150 000 €, celui du PEA PME/ETI est de 225 000 €. Il est donc possible d’atteindre le plafond de versements du PEA qui est de 150 000 € et le cumuler avec un PEA PME-ETI à hauteur de 75 000 €, les plafonds de versements au total seront de 225 000 €. J’ai un PEA et un PEA PME/ETI, quel est mon plafond de versement maximum ?